开首:CSC策略陈果团队

中枢要点

SUMMARY

10.12财政部新闻发布会提议以国债置换处所债,力度为连年来最大,透露我国化债想路正向“漂亮地去杠杆”改革。在政策和经济发展环境、债务周期位置以及化债想路上我国与2012年欧元区有诸多相似性,鉴戒欧债危境化解劝诫,戒指债务货币化操作对通胀和汇率影响轻微,且“漂亮地去杠杆”后欧元区股市信心开采,先估值驱动后功绩好转,走出长牛,行业层面,化债直摄取益的银行涨幅率先,相较而言,A股银行估值仍有权贵开采空间。

纲目

我国“漂亮地去杠杆”具备可行性。按照达利欧债务周期表面,现时我国或已插足债务周期第四、五阶段,即债务周期下行阶段。10.12财政部新闻发布会提议以国债置换处所债,力度为连年来最大,透露我国化债想路正向“漂亮地去杠杆”改革。由于我国绝大多半债务均为本币债务,也好像鉴戒日好意思欧等经济体化债的贵重劝诫,政策搪塞上抗通缩的改革实时轻佻,“漂亮地去杠杆”具备可行性。

我国化债配景及想路与2012年欧元区有诸多相似性。我国领有和欧元区相似的政策与经济发展环境;房地产阛阓下行牵累地皮出让收入,与欧债危境产生原因一定程度访佛;现时我国化债想路与“漂亮地去杠杆”典型代表——欧债危境的化解也有相似性。

鉴戒欧债危境化解劝诫,戒指债务货币化操作对通胀和汇率影响轻微。一方面,危境国度主动紧缩支拨,同期欧央行等诞生的EFSF和ESM机制也倒逼成员国加强财政次序、强化银行体系以及对内经济纠正;另一方面,欧央行推出的LTRO、SMP、OMT等相配规货币政策用具通过戒指债务货币化缓解了危境国主权债务压力。转头欧债危境化解经过,EFSF和ESM对我国中央财政以最低成本化解处所债务提供了蹙迫鉴戒,欧央行戒指的债务货币化操作也对欧元区通胀和汇率影响相对轻微。

“漂亮地去杠杆”后欧元区股市信心开采,先估值驱动后功绩好转,走出长牛,银行涨幅率先。欧元区投资者信心2012年8月起渐渐开采,股市2012年中运行走牛,主要股指2012.6-2014.6月涨幅多半超50%,资历了先估值开采后迟缓转为功绩驱动的经过。行业层面,最为受益的银行在后续两年涨幅率先,拉万古期维度,金融、科技、汽车等均有阐述,现时A股银行估值仅突出于欧元区银行指数2012年10月水平,估值开采仍有空间。

风险辅导:案例不行比风险;地缘政事风险;好意思联储紧缩超预期

1

我国“漂亮地去杠杆”具备可行性

现时我国所处债务周期位置

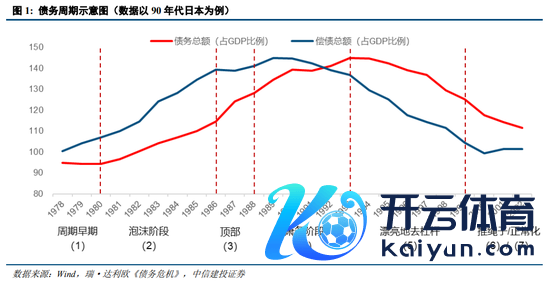

一轮典型的债务周期分为7个阶段,背后的驱出发分是债务与收入比重的变化,即杠杆率。一轮债务周期共包括早期阶段、泡沫阶段、过火、败落、去杠杆、 “推绳索” 阶段以及临了的普通化,背后的驱出发分是债务与收入比重的变化,债务周期上行阶段会自我强化,支拨的加多会带来收入水平提高以及资产净值走高,从而导致借钱东说念主的借钱才调栽植,进而加多采购和销耗支拨;而债务与收入一朝达到极限,则情况就会回转,当用以偿债的收入增速远不足债务增速,或是出现彰着下滑,则会带来资产价钱的下跌以及支拨的减少,进而形成收入的进一步裁汰,此时,奈何“漂亮地去杠杆”则是关节。

债务周期骨子上是各债务主体告贷和还债的周期,我国的主要债务主体包括非金融企业(主要包括国有企业和民营企业)、政府(中央政府和处所政府)、住户(富东说念主和穷东说念主)。

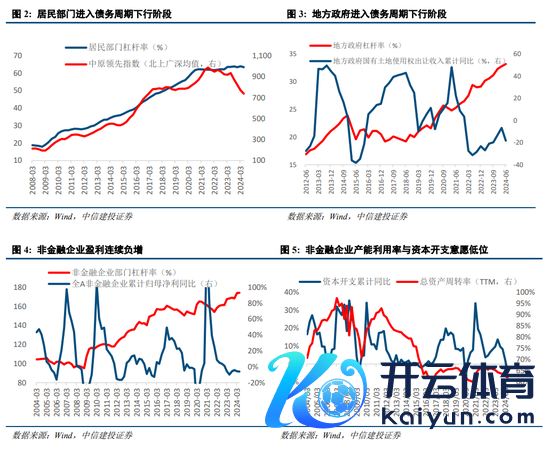

现时我国已插足债务周期第四、五阶段,即债务周期下行阶段。体现为:1)房地产是住户部门加杠杆的中枢,70%的住户财产汇聚在房地产,而房价大幅下滑使得住户钞票缩水,收入下跌,羁系住户部门销耗;2)处所政府部门2008年以来承担了83%的政府支拨,而主要收入开首——处所政府国有地皮使用权出让收入累计同比大幅负增,反过来羁系处所政府部门投资;3)有用需求不足(产能诈欺率低位,全A非金融企业功绩一语气负增)、投资陈说率下滑(AI等新一轮时期发展尚处初期)及政府非税收入(主如果罚没)高增羁系非金融企业本钱开支意愿。

什么是“漂亮地去杠杆”?

去杠杆主要有减少债务(即债务走嘴和重组)、减少支拨、钞票再分拨、债务货币化(财政赤字货币化)四种方式。前两种具有通缩性质,第四种则有通胀性质

如果好像有充足的刺激(印钞/债务货币化和货币贬值),不错对消通缩性去杠杆的力量,使方法经济增长率高于方法利率,但又不会因刺激过度形成通胀加快、货币严重贬值,则为“漂亮地去杠杆”。

我国“漂亮地去杠杆”具备可行性

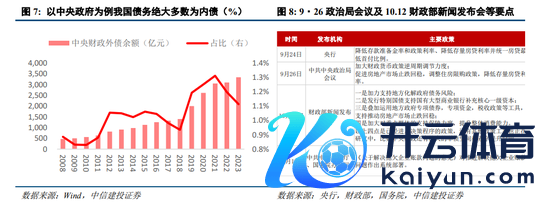

我国绝大多半债务均为本币债务。据达利欧不雅察,往日100年间着实总计的债务危境中,只好债务所以一邦本币计价,则决策者均可通过将债务问题的不良影响溜达至异日几许年而妥善处理,以中央财政债务为例,驱散2023年,我国中央财政外债占比仅约1.1%。

9.24政策组合拳、政事局会议及财政部新闻发布会标明政策转向抗通缩、化债防风险,实时轻佻。据达利欧不雅察,往日100年间的债务危境中,“决策者的响应速率和积极程度是决定荒漠的严重程度和捏续时长的最蹙迫身分”,本次9.24政策组合拳、9.26政事局会议荒漠看护经济以及10.12财政部新闻发布会连年来最顺心度化债堪比2012年欧央行主席“不吝一切代价捍卫欧元”的改动点,实时轻佻。

此外,日本、好意思国、欧元区等搪塞债务危境的经过以及部分红功的“漂亮地去杠杆”案例提供了贵重劝诫。

2

我国与欧元区化债的相似性

我国化债配景及想路与2012年欧元区有诸多相似性

我国区域发展不服衡,货币政策支持但各地财政政策相对零丁,领有和欧元区相似的政策与经济发展环境。欧元区耐久存在“南北之争”,德国、法国等经济实力较强的北中欧国度是欧元区中枢国,也主导欧元区货币政策,希腊等南欧国度产业结构宽阔单一,制造业不彊,但又无法通过货币贬值栽植出口竞争力,通常账户耐久逆差,经济彰着逾期,相较而言,我国也存在地区发展不服衡不同步的问题。欧元区领有支持的货币政策,但列国财政政策零丁,相应的我国各地财政领有相对零丁的自主空间,此外,我国和欧元区均由央行主导金融体系,这意味着货币政策对于化债至关蹙迫,也合乎达利欧“漂亮地去杠杆”中的要求。

我国债务问题产生原因与欧元区也具备相似性。金融危境后欧元区各成员国无法用货币政策转圜经济,只可通过加多财政赤字发展经济、搪塞冲击,同期欧元区股市、部分国度房地产等资产价钱大幅下行,财政收入增速大幅放缓而支拨刚性,临了爆发债务危境。我国雷同也濒临突发大众卫滋事件处所政府债务累积,房地产阛阓下行牵累地皮出让收入等访佛情况。

我国化债想路也在向“漂亮地去杠杆”这一宗旨逼近。此前,我国化债方式以财政紧缩和债务重组为主,举例严格表率处所政府新增债务如叫停12个债务高风险省市除民生工程外的基建神志新开工,9.24政策组合拳及10.12财政部新闻发布会后,重点在向“漂亮地去杠杆”宗旨歪斜,一是更顺心度降息;二是加大债务重组和提拔(拟一次性加多较大鸿沟债务名额置换处所政府存量隐性债务,为连年来力度最大;刊行突出国债相沿国有大型生意银行补充中枢一级本钱;对重点群体相沿保险等);三是结构性纠正促进方法经济增速回升,包括发布《对于科罚拖欠企业账款问题的见解》以珍惜企业职权、褂讪企业预期、增强企业信心,以及现实服务优先战术促进高质地充分服务的见解、久了产业工东说念主戎行建设纠正的见解、民营经济促进法征求见解等政策均旨在提振阛阓参与主体信心;四是10月9日央行、财政部树立连合责任组,聚焦债券阛阓安谧运行和央行公开阛阓操作国债买卖,或意味着货币政策、财政政策协同性强化,债务货币化异日也可能成为备选有商量。

欧债危境发展历程

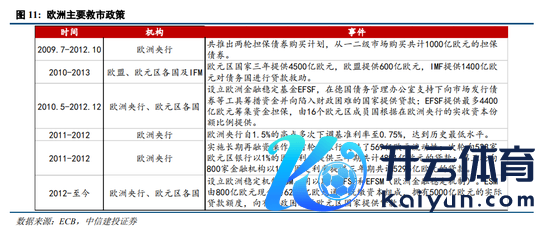

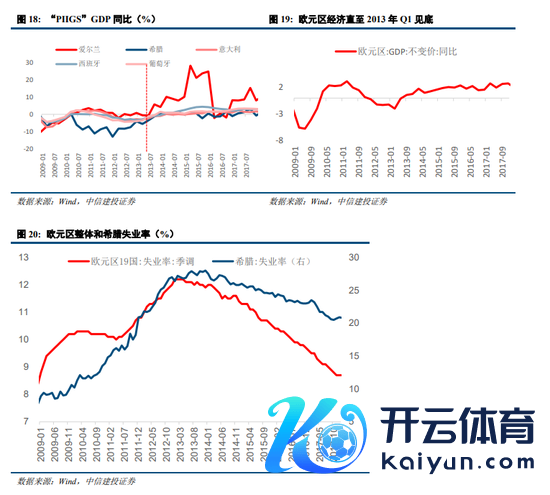

一是肇端阶段:2009年10月,希腊爆发债务危境,欧债危境拉开帷幕,随后扩散至葡萄牙、爱尔兰。2010年5月,欧洲褂讪基金EFSF成立,2010年11月爱尔兰迫于压力摄取提拔,欧债危境未进一步加重,至此欧债危境暂告一段落。

二是久了阶段:2011年4月、7月欧洲央行两次加息后,快速上行的利率对债券阛阓形成了二次打压,希腊债务景况插足“失控”程度,主权债务危境通过银行业向欧元区第三大经济体意大利、第四大经济体西班牙扩散,并冲击法国、德国等中枢经济体,此阶段全球本钱阛阓在着急的式样下出现了一轮抛售,股债皆跌。至2011年底,欧央交运行降息以松开债市压力,列国在欧洲峰会上达成挽救欧元的一致剖析,至此在效劳拯救欧债危境、建设财政定约等关节问题上形成支持。而后,2012年对希腊的二次提拔、对西班牙银行业的匡助、两轮LTRO和OMT,以及最终ESM机制的树立代表着欧债危境基本科罚。

欧债危境搪塞:“漂亮地去杠杆”的典型代表

各危境国度财政紧缩衔接弥远。一方面,危境国度主动紧缩支拨,如2010 年 5 月 6 日,希腊政府得意将在今后 3 年内削减财政预算 300 亿欧元,包括削减社会福利等内容。爱尔兰政府 11 月 2 日文书,削减 2011 年财政预算,并在异日四年内简略开支150亿欧元等;另一方面,欧洲央行、列国度以及诞生欧洲金融褂讪基金EFSF以及后续欧洲褂讪机制ESM,将提拔同“贷款条款”绑定,以此倒逼成员国加强财政次序、强化银行体系以及对内经济纠正。

戒指的印钞和债务货币化对消通缩型去杠杆的负面影响。2011年底和2012年2次耐久再融资(LTRO)总鸿沟朝上1万亿欧元,为银行提供了充足的流动性。此外,欧央行还推出了证券阛阓推断打算(SMP)以及成功货币来往(OMT)缓解意大利、西班牙、希腊、葡萄牙以及爱尔兰等国度的主权债务压力。

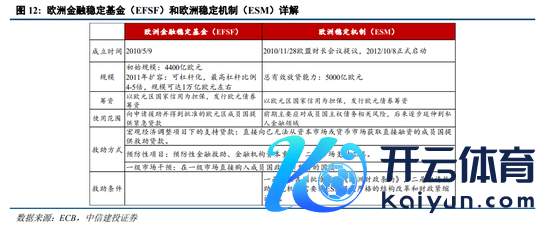

对我国提供的劝诫①:EFSF和ESM的劝诫鉴戒。EFSF和ESM弥补了欧元区空泛金融褂讪机制的颓势,被以为是欧债危境后欧元区获得的最蹙迫效率之一。由于欧央行莫得义务为金融褂讪和资产价钱褂讪崇敬,且《欧盟运作契约》(TFEU)明确规定欧央行不准救助成员国,因此欧债危境时期出身的EFSF和ESM以跨政府机构的样式向危境国提供相对低成本的贷款进行救助很好地弥补了这一颓势,此外,其救助效果也优于欧央行的成功打扰,救助成本也因为最大程度不动用大众财政资金而所以自己信用提供融资担保完了最小化。同期,在救助条款方面,肯求救助的危境国需提交严格的结构纠正财政紧缩推断打算,也促进危境国加强财政次序。这一机制与10月12日后以国债置换处所债想路高度一致,也为具体置换步调提供了蹙迫鉴戒。

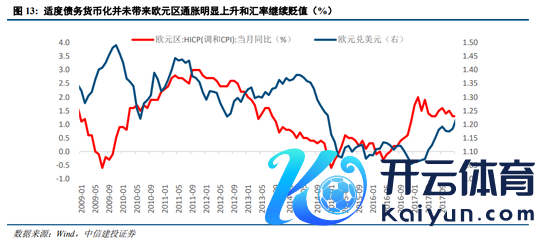

对我国提供的劝诫②:欧央行创立相配规货币用具的政策效果透露央行在二级阛阓成功买入国债若能戒指,对通胀和汇率影响相对轻微。欧债危境时期,欧元区CPI耐久督察在3%以下,并在2011年后捏续下行;此外,欧央行现实相配规货币政策用具时期,欧元汇率区间轰动为主,时期最大贬值幅度为15%把握,2012年下半年后随欧债危境科罚,欧元汇率也迎来权贵开采。

3

“漂亮地去杠杆”后欧元区股市走出长牛

举座阐述:信心开采后先估值驱动后功绩好转,走出长牛

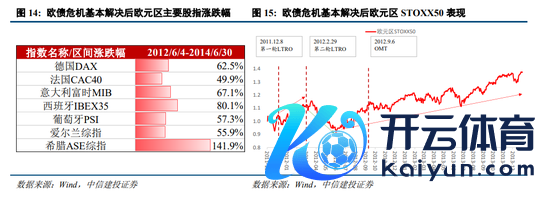

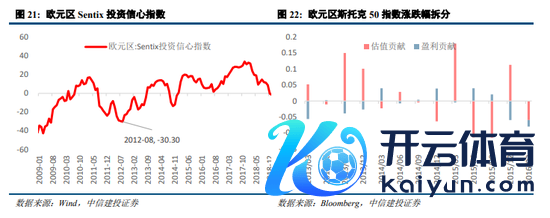

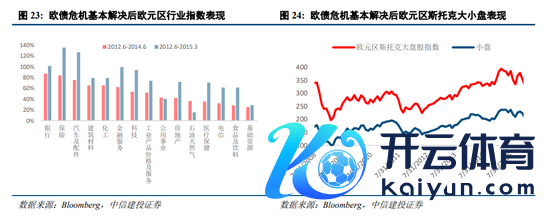

欧股预知底并走出长牛。2012年7月,欧央行德拉吉在演讲中宣告:“欧洲央即将不吝一切代价捍卫欧元(Whatever it takes)”,至9月欧央行文书以成功货币来往(OMT)取代此前实行的证券阛阓推断打算(SMP),允许欧洲央行在欧元区二级国债阛阓无穷量购买期限为1~3年的短期国债,并全都冲销,而后ESM诞生,欧洲迟缓慑服欧债危境。而后欧元区主要股指2012.6-2014.6月涨幅多半超50%,其中希腊弹性最大,2012.6-2014.6希腊ASE综指累计涨幅达177%。

欧元区经济于2013年Q1才最终见底,而后欧元区各项经济目的迟缓复苏。

化债后信心开采,欧元区股市先估值驱动后功绩改善。欧元区投资者信心于2012年8月起渐渐开采,估值驱动下欧元区股市也在2012年中运行走牛,欧元区经济直到2013年一季度阐发见底回升,2014年Q1起欧元区股市盈利好转,迟缓转为功绩驱动。

行业阐述:大盘、银行涨幅率先

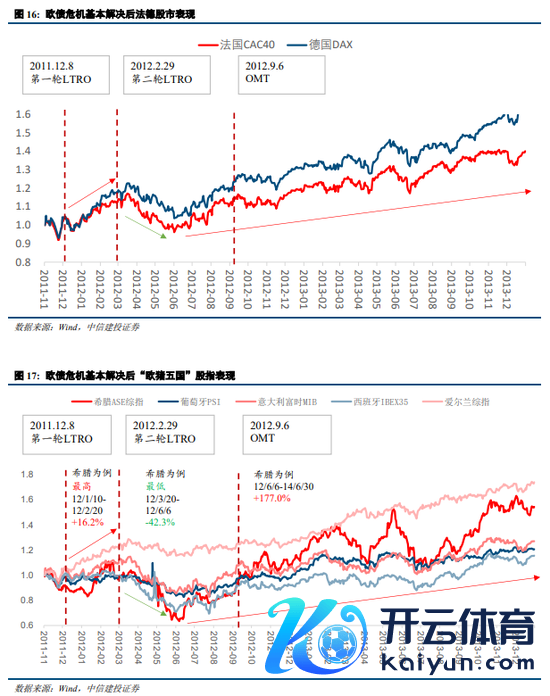

欧债危境基本科罚后的2-3年大盘彰着占优,行业层面,最为受益的银行在后续两年涨幅率先,拉万古期维度,金融、科技以及欧洲经济复苏下强势产业汽车及配件涨幅自后居上。

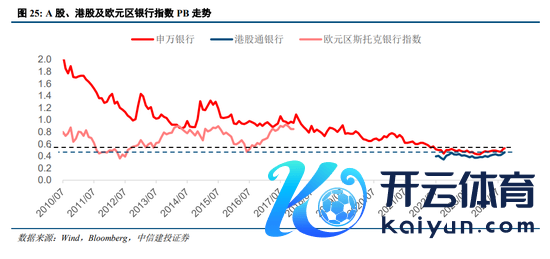

现时A股银行估值仅突出于欧元区银行指数2012年10月水平。驱散2024年10月18日,申万银行指数PB(LF)0.53倍,港股互市业银行指数PB(LF)0.46倍,仅突出于欧元区斯托克银行指数2012年10月水平。2012年6月欧元区股市见底后,欧元区斯托克银行指数PB自2012年5月底的0.36倍沿路开采至2014年3月的0.89倍。现时A股、港股银行指数估值开采仍有空间。

风险分析

(1)案例不行比风险。尽管现时我国债务周期所处位置、化债所处经济环境及配景、化债方式等与欧元区存在较多相似之处,但好多方面我国与欧元区仍有宏大不同,比如我国处所债问题化解方式更为多元,除金融用具外,也包括中央滚动支付、相助各项财政政策。

(2)地缘政事风险。如果中好意思相关照料不善,可能导致中好意思之间在政事、军事、科技、酬酢领域的抵挡加重。同期俄乌艰涩、中东问题等地缘热门可能濒临恶化的风险,如果发生危境可能影响我国化债程度。

(3)好意思联储紧缩程度超预期。如果好意思国经济捏续保捏韧性,劳能源阛阓、零卖等经济数据阐述亮眼,那么好意思国败落风险或将濒临重估,同期通胀风险也将濒临反弹,好意思联储紧缩抗通胀之路持续,全球流动性宽松不足预期,国内化债也会受到影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 九游会J9